【教育費「すべて私立なら2,600万円」どうする?】2027年スタート! 12歳から引き出せる「こどもNISA」のメリットを大公開

【お小遣い】2027年「こどもNISA」始動! 一生困らない金銭感覚を養うために親子で学ぶ「新」金融教育術 #3 (2/3) 1ページ目に戻る

2026.05.16

勘違いだらけの「投資」

「貯蓄から投資へ」──政府が掲げたこの指針を機に投資への注目が集まっている、と語るのはママ金融教育家の櫻井先生です。

「少し前に『老後2,000万円問題』が話題になりました。そのときに多くの人はこう思ったはずです。

『今後、少子高齢化が進むと働く人の割合が減り、将来受け取れる年金が減る可能性がある。老後に備えて自分たちでお金を準備する必要がある』と。

でも、これは一面的な捉え方です。政府が投資へと舵を切った背景には、貯蓄で眠っている資金を投資に回し、企業の成長や経済の活性化につなげる狙いがあります。

低金利が続き、預貯金だけではお金が増えづらい現在は、『貯蓄=安全』という従来の考え方も見直されつつあります。

投資が増えれば企業に供給する資金が増えて、企業が成長する支援になります。成長した企業が生み出した価値の一部は、配当や値上がり益として投資家に還元されます。長期で積み立てることで複利の効果も働き、資産形成をあと押しすることにつながるのです。

また、現金は物価の上昇で実質的な価値は目減りしますが、株式などの資産は、価格転嫁が可能な企業の場合、インフレになっても価値が維持・向上する可能性があります。

こうした投資の仕組みを理解し活用することで、将来の選択肢が広がり、『お金を何のために使うか』を主体的に考えるようになります。

それは結果として、収入や資産が多いか少ないかに関係なくウェルビーイングな人生設計、つまり『多角的な幸せ』を重視する生き方へとつながっていくのです。

その一方で、お金があっても不安な人が多いのは、お金と人生の目標が結びついておらず、貯める目的がないのに漠然と増やそうとしているからです。

だからこそ考えたいのが、投資して増やしたお金を自分の人生にどう生かしていくか、ということでしょう。

実は、投資の考え方は子どものお小遣いと同じ。つまり、何のために増やし、増やしたあとにどう使うか、どういうときに使うのか、という目的と理由づけが大切です。

資産形成はお金を増やす技術ではなく、人生の選択肢を増やすための手段です」(櫻井先生)

子どもに投資を教える前にやりたいこと 金利と複利を体験させる「おうち銀行」

子どもがお小遣いの扱いに慣れてきたら、銀行の仕組みを理解する練習として親子でぜひ取り組んでほしいのが、「おうち銀行」だと櫻井先生は語ります。

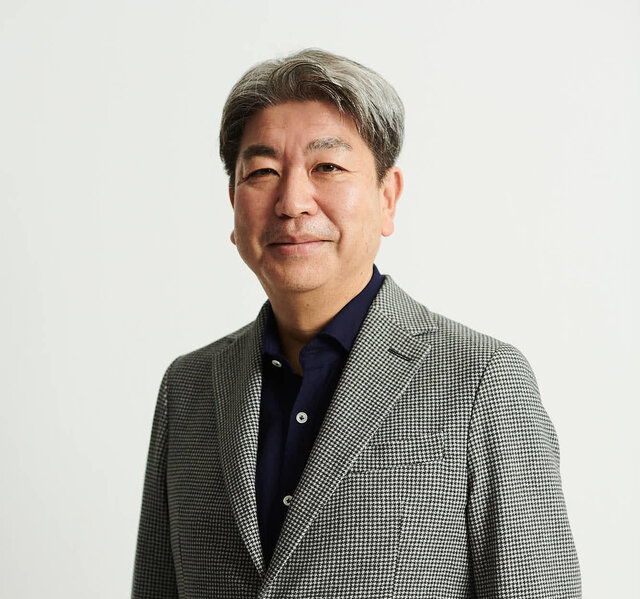

子どもの金融教育について講演する櫻井先生。家庭内で銀行を開設する「おうち銀行」は、櫻井先生のアイデアの一つ。 写真:櫻井かすみ氏提供

「『おうち銀行』は別名『パパ・ママ銀行』です。実際の銀行と同じように、お金をパパ・ママに預けると利子がつき、足りない分は借金ができるというシステムです。

たとえばおうち銀行では、年に10%の金利がつくというルールとします。銀行に預けていると利子がついてお金が増えるという疑似体験を、お子さんにしてもらうのです。

現実には10%の金利なんてありえない話ですが、消費税が10%であることを考えると計算もしやすいですし、利子の額もわかりやすいでしょう。

『おうち銀行に預けていたらお金が増えた。どうやら10%の金利というもののおかげらしい。じゃあ金利って何だろう?』と、お子さんが興味を持ってくれたらさらにお金の話を深掘りしていけます。

増えたお金は使ってもいいし、そのままおうち銀行に預けておいてもいい。預けていれば元金だけでなく、利子にも利子がつく複利で増えていくことも話せます。

実際におうち銀行に預けるのは、普段のお小遣い以外では、お年玉やお祝い金など、臨時収入があったタイミングも考えられます。

親がお年玉を取り上げて本物の銀行に預けてしまうと、お子さんからは手が離れてお金を増やす興味が薄れてしまいますが、おうち銀行ならさらにお金を身近に感じられるでしょう」(櫻井先生)

子どもへのお金の教育は、正しい金銭感覚や判断力を育てることにつながります。家庭は練習の場として、お金の増やし方や金融の仕組みを体験させていきましょう。

また、おうち銀行を運営すると親御さんも金融への興味が湧きます。投資や世の中の動向に敏感になれる機会になるはずです。

教育費をどう備える? 「投資」という選択肢

share

ブックマーク