教育費の貯蓄の仕方! まず、夫婦で子どもの教育プランを話し合うこと

ファイナンシャルプランナー・竹下さくらさんインタビュー 第4回 夫婦で教育論について話し合う

2021.05.13

ファイナンシャルプランナー:竹下 さくら

ファイナンシャルプランナー・竹下さくらさんに子育て中のお金について教えてもらうインタビュー。これまで貯蓄の金額と貯めるタイミング、貯める方法、保険の賢い使い方についてなど、幅広く教えてもらいました。第4回では教育費を貯めるために一番重要ともいえる、「夫婦でお金の話をすること」の大切さについて教えてもらいます。

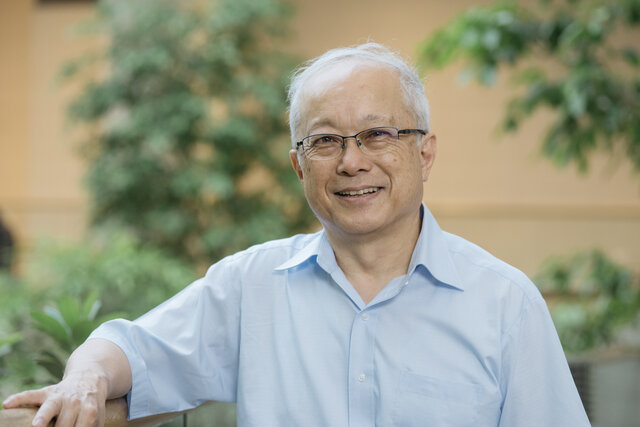

ファイナンシャルプランナー・竹下さくらさん。今まで多くのご家庭のお金にまつわる相談を受けてきました。

撮影 森﨑一寿美

撮影 森﨑一寿美

公立か私立か、進学について夫婦で話し合っておくことが重要

第1回目でパートナーとお互いの収入について話し合っておくと教育費の貯蓄もスムーズにいくとありました。その他に、夫婦間でお金のことでしておくことはあるのでしょうか。

竹下「よくあるのがマイホームの資金について相談に来られたご夫婦です。話の流れでお子さんの教育プランについて伺うと、”当然私立でしょ?”と言う妻と、”公立でいいでしょ?”と言う夫。実は夫婦で教育に対する意見が食い違うというのは多いですね。

自分が地方出身で、公立の高校から東京の有名大学に進んでいたりすると、都内私立の中高一貫校でのびのび育った環境というのは理解できないもの。そうすると、自分の”当たり前”を主張するあまり、相手の価値観を真っ向から否定することになり、険悪になることが多いんです。何度も不穏な空気に立ち会いました。そして怖いことに、この教育費と教育観の違いが熟年離婚のきっかけのひとつになることも珍しくないのです。

そんな状況になったときはまず、最近の私立一貫校と公立高校の現役大学合格率の状況についてのお話しをしています。

というのも、私立は中高6年間のカリキュラムを5年で組む先取り授業をして大学受験に備えていることや、多くの大学推薦枠の存在があったりします。これを聞くだけでも印象が変わりますよね。それに”現役合格”を希望されているご家庭だと、私立中高一貫校の方が有利なことも多いんですよ。また、私立高校にも授業料無償化が導入されているため、一定年収以下であれば結果的に費用負担が軽くて済む場合もあります」

写真:maroke/イメージマート

中学受験対策の塾の費用は3年間で250万円!

竹下「そこで中学受験対策から取り組んだ場合の費用例を紹介します。中学受験対策だと小学校3年生の2月から入塾させるのが一般的。4年生では週2回+夏期講習+冬期講習で年間50〜60万円ほどかかります。5年生になると授業が週3回+夏期講習+冬期講習で年70〜80万円ほど。そして6年生になるとゴールデンウィークや正月特訓なども加わり、年間120万円程度かかります。3年間を合計するとおよそ250万円ほどに。

進学先については、公立中学の一貫校は数が少ないので、多くのご家庭は私立の中高一貫校へ進学します。資料①を見てもらうとわかりますが、私立中学校に通っている1年あたりの学習費は、年間150万円ほど。その額の捻出が家計として可能かどうかが中学受験をする基準となります。

中・高・大と私立の場合の教育費は、表①を参考に10年間を見積もり、その金額に家計が耐えられるかどうかを夫婦で考えてみましょう。また、収入や教育費を増やすための見直しも大切です。例えば、子どもが幼いときの月々の積み立てを増やして準備できるか、妻が専業主婦の場合は少しでも働いて家庭の収入を増やせるか、祖父母からの援助は可能なのかなど、家庭や身内で検討できることはないか探してみてください」

資料①資料提供:なごみFP事務所

夫婦のどちらかが理系だと子どもも理系に進む!?

最後にもうひとつ。文系に進むか、理系に進むかで教育費が大きく変わるということはご紹介しましたが、竹下さんは”お父さん、お母さんが文系か理系かでおおよそ検討がつく”と言います。

竹下「文系のご夫婦の場合、子どもが理系になることはあまりないように思います。しかし夫婦のどちらかが理系の場合、子どもが理系に進む確率は高いというのが、長年お客さまと接してきて得た私の経験上の法則です。理系のご家庭はおそらく、幼い頃に理系の面白さを親が教えるからなのかな? と思っているのですが、もしご夫婦のどちらかが理系の場合、「私(もしくはあなた)が理系だから、子どもも理系になるかもね」と、大学費用の話しをしてみてください。

私立大学の理系の場合、平均の学費は年150万円ほど。ですが、大学で理系を専攻する人の半数が大学院に進みます。ということは、学費150万円×6年分=900万円の学費の覚悟が必要なのです。もちろん私立ではなく、国立大学へ進む場合もあるでしょう。その場合は少なくすんでよかった、と思えばいいだけ。最初から”うちは国立大学”と少なく見積もらず、”私立&大学院”までと、多めに考えておくことがポイントです。

また、子どもへもお金の話をしておくことも大切です。”この大学までは出せるけれど、私立大学や院に行くなら奨学金を利用してね”と、あらかじめ話しておくと、気持ちが切り替わったり、目標ができたりもします。夫婦でお金の話をすることも大切ですし、お金の教育を子どもにすることも同じように大切なのです。

行き当たりばったりの教育費では、大学までの資金配分を失敗することがあります。家庭の貯め時を知り、学校外の教育費も適切に配分すること。思いつきで中学受験をするのではなく、総合的にいくらかかるかをイメージして受験に臨むこと。そうすることで、夫婦の老後資金を守ることにもつながります。不安を感じた場合は、まずご夫婦で収入、支出、現在の貯蓄額やこれからかかる教育費について話し合ってみてください」

教育費には家庭内で話し合うことが大切ということがよくわかりました。竹下さん、どうもありがとうございました。

取材・文 上坂美穂

share

ブックマーク

竹下 さくら

1級ファイナンシャル・プランニング技能士。千葉商科大学大学院(会計ファイナンス研究科、MBA課程)客員教授。またCFP®(国際ライセンス)の資格も持つ。兵庫県神戸市生まれ。慶應義塾大学商学部にて保険学を専攻。損害保険会社の営業推進部および火災新種業務部を経て、子会社の生命保険会社に出向し引受診査部門を担当する。1998年よりFP(ファイナンシャルプランナー)として独立。現在は主に個人のコンサルティングを主軸に、講演・執筆活動を行っている。2児の母。 【主な著書】 『ローン以前の住宅購入の常識』、『お金が苦手な文系タイム必読! 日本一わかりやすいお金の本』講談社/、『教育費をどうしようかなと思った時に読む本』、『家を買おうかなと思ったときにまず読む本(新版)』日本経済新聞社/『世界一シンプルな保険選び』日本文芸社/『知らないと損をする! 間違えない保険選びのツボ』日経ムック/『緊急対応版「奨学金」上手な借り方新常識』青春出版社/『親と子の夢をかなえる! ”私立”を目指す家庭の教育資金の育て方』(共著)近代セールス社

1級ファイナンシャル・プランニング技能士。千葉商科大学大学院(会計ファイナンス研究科、MBA課程)客員教授。またCFP®(国際ライセンス)の資格も持つ。兵庫県神戸市生まれ。慶應義塾大学商学部にて保険学を専攻。損害保険会社の営業推進部および火災新種業務部を経て、子会社の生命保険会社に出向し引受診査部門を担当する。1998年よりFP(ファイナンシャルプランナー)として独立。現在は主に個人のコンサルティングを主軸に、講演・執筆活動を行っている。2児の母。 【主な著書】 『ローン以前の住宅購入の常識』、『お金が苦手な文系タイム必読! 日本一わかりやすいお金の本』講談社/、『教育費をどうしようかなと思った時に読む本』、『家を買おうかなと思ったときにまず読む本(新版)』日本経済新聞社/『世界一シンプルな保険選び』日本文芸社/『知らないと損をする! 間違えない保険選びのツボ』日経ムック/『緊急対応版「奨学金」上手な借り方新常識』青春出版社/『親と子の夢をかなえる! ”私立”を目指す家庭の教育資金の育て方』(共著)近代セールス社