予期せぬ事態に備え「万事OK」の状況を目指す

──投資が有効なのはわかりました。一方で、貯蓄をするためには夫婦での協力が必要ですよね。

横山さん:そうですね。最近は夫婦別々で家計管理をしている共働き世帯が増えています。「これは夫が払う」「これは妻が払う」と、バラバラに管理している。その結果、パートナーの収入がわからない、お互いにどれだけ貯まっているのかわからない、という状況の方も多いのではないでしょうか。

しかし、子どもが生まれるのを機に「一緒に貯めていきたい」という気持ちが芽生えてくることは自然な流れです。

すべての貯金を一緒にする必要はありませんが、家計簿アプリを活用したり、月1回話し合う機会を設けたりと夫婦でお金の動きをしっかりと共有し、計画的に管理をしていくことが大事だと思います。

──夫婦で家計の見直しを始めようと思っても、具体的に何から手をつければいいのか悩む方も多いと思います。そうした際、ファイナンシャルプランナー(FP)に相談するのも一つの方法でしょうか?

横山さん:はい、特にママがマタニティ期や、子どもが未就学児の間に一度相談にいくのは有効だと思います。45歳からの子育ての場合、20年というスパンでの家計を考える必要がありますから計画が大事です。

そのとき、私としては夫婦で一緒に相談にいくことをお勧めします。教育方針は夫婦で違うことも多く、「子どもは私立に通わなくてもいい」と考える方もいれば、そうでない方もいる。夫婦の意向を長期的な視点で数字化してみるのも非常に有効です。

実際、相談の中で「そう思っていたの?」と気づくことも少なくありません。教育費から相談を始めたとしても、結果として人生全体の生き方を考えるきっかけにもなると思います。

転職や独立を考えている家庭

──将来のライフプランを考える上で、転職や独立など、親のほうも変化を検討している場合はどうすればよいでしょうか?

横山さん:経済的な見通しが立たない場合でも、「子どもは高校までは公立だけど、大学は私立に行かせたい」といった、ざっくりとしたプランを立てることはできます。

そして、子どもが大学に入るまで最低でも「300万円は貯めないといけない」といった具体的な目標があれば、転職後であろうと、独立後であろうと、その目標額に向けて最低限これくらい稼ぎが必要だという認識を持つことができますよね。

繰り返しになりますが、今の家計状況を見て、削減できるところは削減する、必要に応じて収入を増やすことを考える、などできることから進めていくことが、一番成果があり確実だと思います。

提供:mugi/イメージマート

──あらためて、45歳以降のパパへのアドバイスをお願いします。

横山さん:教育費はいくら、老後資金はいくら、とお金の使い道についてすみ分けて考える方も多いと思います。しかし、私がお勧めしたいのはあえて「色をつけない」でお金を置いておくこと。人生は計画どおりにはいかないものです。子どものためのお金として考えていても、途中で予期せぬ出費が必要になることもある。

だからこそ、その時々の状況に応じて、やれることやれないことを判断できる「万事OK」という状態を作っていくことが大切なんです。

高齢になってからの子育ては、時間的な制約があることも確かです。その自覚を忘れないこと。だからこそ、収入が高いうちから計画的に準備をしていく意識が必要なんです。目の前の生活水準にとらわれすぎず、将来を見据えて準備を進めていく。それこそが、子どもの未来をしっかりと支える家計の形だと思います。

───◆─────◆───

「子どもにお金をかけてあげたい、自分にもお金を使いたい。でも将来の貯蓄が不安です」と、そう話す私に対し、「それはもう稼ぐしかないですね(笑)」と横山さん。おっしゃるとおり、魔法のような解決策などはありません。家計の現状に目を向けて、将来何が起きても対応できるよう、今からできる準備をしっかりと進めていく。その大切さを教えていただきました。

次回後編は、子どもとお金の関わり方について引き続き横山先生にお話を伺います。

取材・文/山田優子

後編を読む。

※公開時よりリンク有効

『月3000円からはじめる新NISA超入門』著:横山光昭(アスコム)

『50代でも間に合う新NISAとiDeCo』著:横山光昭(ワン・パブリッシング)

『収入減でも家計がラクになる貯蓄術 貯金は「夫婦の会話」で9割決まる!』著:横山光昭(東京ニュース通信社)

やまだ ゆうこ

山田 優子

Yamada Yuko

ライター

フリーライター。神奈川出身。1980年生まれ。新卒で百貨店内の旅行会社に就職。その後、拠点を大阪に移し、さまざまな業界を経て、2018年にフリーランスへ転向。 現在は、ビジネス系の取材記事制作を中心に活動中。1児の母。

フリーライター。神奈川出身。1980年生まれ。新卒で百貨店内の旅行会社に就職。その後、拠点を大阪に移し、さまざまな業界を経て、2018年にフリーランスへ転向。 現在は、ビジネス系の取材記事制作を中心に活動中。1児の母。

share

ブックマーク

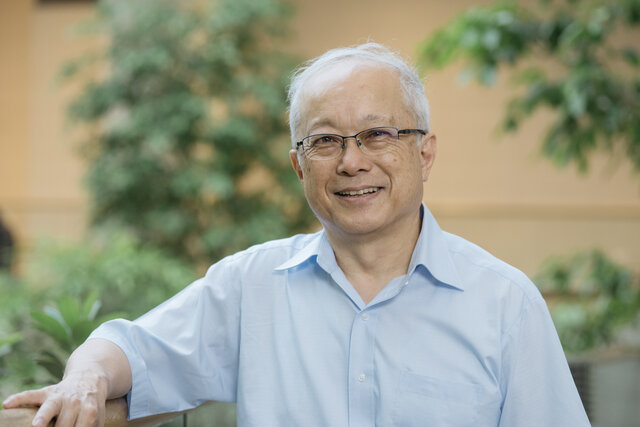

横山 光昭

家計再生コンサルタント 株式会社マイエフピー代表取締役。 1971年北海道生まれ。1999年、ファイナンシャルプランナーの資格を取得。2001年、札幌で横山エフピー事務所を開業。2008年、株式会社マイエフピー設立。2009年には「年収200万円からの貯金生活宣言」を出版し、ベストセラーに。2013年、拠点を東京都に移す。 お金の使い方そのものを改善する独自の家計プログラムで、問題の抜本的な解決や確実な再生を目指し、個別相談・指導には高い評価を得ている。 これまでの相談件数は、2万6000件を突破。著書は181冊、累計発行部数は397万部。テレビやラジオなどの出演も多数。 主な著書に『月3000円からはじめる新NISA超入門』(アスコム)、『50代でも間に合う新NISAとiDeCo』(ワン・パブリッシング)、『収入減でも家計がラクになる貯蓄術 貯金は「夫婦の会話」で9割決まる!』(東京ニュース通信社)、『知識ゼロですが、新NISAとiDeCoをはじめたいです。』(インプレス)など。 株式会社マイエフピー https://myfp.jp/ オフィシャルブログ https://ameblo.jp/myfpyokoyama/

家計再生コンサルタント 株式会社マイエフピー代表取締役。 1971年北海道生まれ。1999年、ファイナンシャルプランナーの資格を取得。2001年、札幌で横山エフピー事務所を開業。2008年、株式会社マイエフピー設立。2009年には「年収200万円からの貯金生活宣言」を出版し、ベストセラーに。2013年、拠点を東京都に移す。 お金の使い方そのものを改善する独自の家計プログラムで、問題の抜本的な解決や確実な再生を目指し、個別相談・指導には高い評価を得ている。 これまでの相談件数は、2万6000件を突破。著書は181冊、累計発行部数は397万部。テレビやラジオなどの出演も多数。 主な著書に『月3000円からはじめる新NISA超入門』(アスコム)、『50代でも間に合う新NISAとiDeCo』(ワン・パブリッシング)、『収入減でも家計がラクになる貯蓄術 貯金は「夫婦の会話」で9割決まる!』(東京ニュース通信社)、『知識ゼロですが、新NISAとiDeCoをはじめたいです。』(インプレス)など。 株式会社マイエフピー https://myfp.jp/ オフィシャルブログ https://ameblo.jp/myfpyokoyama/